Οι κυρίαρχοι των θαλασσών: Πώς οι Έλληνες εφοπλιστές «κλειδώνουν» την παγκόσμια ενεργειακή σκακιέρα του LNG

Η Ντόχα έστειλε το μήνυμα, αλλά η ελληνική ναυτιλία είναι αυτή που το μεταφέρει στις παγκόσμιες αγορές. Ενώ το LNG μετατρέπεται από «μεταβατικό καύσιμο» σε εργαλείο γεωοικονομικής ισχύος, πέντε ελληνικοί ναυτιλιακοί όμιλοι αναδεικνύονται στους απόλυτους ρυθμιστές της ενεργειακής ροής, ελέγχοντας το 22% του παγκόσμιου στόλου.

Με φόντο τις ανακοινώσεις για την επέκταση του North Field στο Κατάρ και την εκρηκτική άνοδο των αμερικανικών εξαγωγών, οι «Big 5» της Ελλάδας επανακαθορίζουν τη στρατηγική τους, επενδύοντας δισεκατομμύρια σε τεχνολογίες αιχμής και νέες αγορές.

Η Ντόχα δεν φιλοξένησε απλώς ένα ακόμη ενεργειακό συνέδριο. Στο LNG Summit, το Κατάρ έστειλε ένα σαφές μήνυμα προς τις αγορές: το LNG δεν αποσύρεται, δεν υποχωρεί και σίγουρα δεν αντιμετωπίζεται πια ως ένα απλό «μεταβατικό καύσιμο». Αντίθετα, επανέρχεται στο επίκεντρο της παγκόσμιας ενεργειακής αρχιτεκτονικής — αυτή τη φορά ως εργαλείο γεωοικονομικής ισχύος, εφοδιαστικής ασφάλειας και στρατηγικών συμμαχιών.

Οι ανακοινώσεις για την επέκταση του North Field, τα νέα μακροχρόνια συμβόλαια προμήθειας, οι επενδύσεις σε στόλους LNG carriers και οι παρεμβάσεις κορυφαίων παικτών της αγοράς (QatarEnergy, διεθνείς traders, majors και ναυτιλιακοί όμιλοι) κατέστησαν σαφές ότι η επόμενη δεκαετία του LNG δεν θα κριθεί μόνο από την πράσινη μετάβαση, αλλά από το ποιος ελέγχει την προσφορά, τις ροές και τις υποδομές.

Για να γίνει αντιληπτό για το τι πρόκειται να συμβεί, η διευρυμένη παραγωγική ικανότητα του Κατάρ αντιστοιχεί περίπου στο σύνολο των σημερινών εισαγωγών LNG της Ευρωπαϊκής Ένωσης. Το ζητούμενο βέβαια δεν είναι η αντικατάσταση ενός «μοναδικού προμηθευτή» από έναν νέο, αλλά η αποφυγή του ίδιου σφάλματος. Η ΕΕ δείχνει – έστω καθυστερημένα – να εγκαταλείπει τον ρόλο της ενεργειακής Σταχτοπούτας, που περίμενε έναν και μόνο «sugar daddy» να της εξασφαλίσει την ασφάλεια εφοδιασμού.

Έτσι, η Ευρώπη εμφανίζεται ταυτόχρονα ως ο μεγαλύτερος αγοραστής ανάγκης και ως ο πιο αβέβαιος πελάτης του μέλλοντος. Και μέσα σε αυτή τη νέα εξίσωση, χώρες-κόμβοι όπως η Ελλάδα δεν είναι πια απλοί εισαγωγείς ενέργειας, αλλά πιθανοί ρυθμιστές ροών, αποθήκευσης και εμπορίου στην ευρύτερη περιοχή.

Αν βεβαίως περιμένει κανείς ότι ο κόσμος θα γεμίσει LNG και οι τιμές θα πέσουν, θα απογοητευτεί. Η εικόνα που βγήκε από τη Ντόχα είναι πολύ πιο σύνθετη: η αύξηση της προσφοράς δεν ισοδυναμεί αυτόματα με φθηνή ενέργεια. Το νέο LNG δεν κατευθύνεται σε μια ελεύθερη, κορεσμένη αγορά, αλλά σε ένα περιβάλλον όπου η προσφορά «κλειδώνεται» εκ των προτέρων μέσω μακροχρόνιων συμβολαίων, γεωπολιτικών προτεραιοτήτων και εφοδιαστικών περιορισμών.

Το Κατάρ, μέσω της επέκτασης του North Field, δεν επενδύει για να τροφοδοτήσει τη spot αγορά της Ευρώπης, αλλά για να ενισχύσει ένα μοντέλο σταθερών, πολυετών συμφωνιών με ασιατικούς κυρίως αγοραστές. Οι ανακοινώσεις στη Ντόχα επιβεβαίωσαν ότι μεγάλο μέρος της νέας παραγωγής έχει ήδη «κλειδωθεί» σε συμβόλαια 20 και 27 ετών, περιορίζοντας την ποσότητα LNG που θα είναι διαθέσιμη για ευέλικτες αγορές και βραχυπρόθεσμη ανακούφιση τιμών.

Την ίδια στιγμή, η αύξηση της προσφοράς από τις Ηνωμένες Πολιτείες, αν και σημαντική, δεν λειτουργεί ως μηχανισμός αυτόματης αποκλιμάκωσης. Το αμερικανικό LNG είναι εξ ορισμού εμπορικό προϊόν, δεμένο με τιμές Henry Hub, κόστος υγροποίησης, μεταφοράς και χρηματοδότησης. Σε περιόδους αυξημένης παγκόσμιας ζήτησης — από την Ασία, από τη βιομηχανία, από τα data centers και την ηλεκτροπαραγωγή — η Ευρώπη δεν προηγείται, αλλά ανταγωνίζεται.

Αυτό ακριβώς ανέδειξε το συνέδριο της Ντόχα: το LNG εισέρχεται σε μια φάση όπου η αφθονία δεν σημαίνει χαμηλές τιμές , αλλά επιλογή αγοραστή. Όποιος διαθέτει υποδομές, συμβόλαια και γεωπολιτική βαρύτητα εξασφαλίζει φορτία. Οι υπόλοιποι πληρώνουν premium.

Για την Ευρώπη, το δίλημμα γίνεται έτσι πιο καθαρό. Βραχυπρόθεσμα, το LNG παραμένει αναντικατάστατο για την ενεργειακή ασφάλεια και την αναπλήρωση των αποθεμάτων. Μεσοπρόθεσμα όμως, η ήπειρος καλείται να αποφασίσει αν θα συνεχίσει να βασίζεται σε μια αγορά όπου οι όγκοι είναι δεσμευμένοι αλλού και οι τιμές καθορίζονται από παγκόσμιους ανταγωνισμούς — ή αν θα επενδύσει επιθετικά στη μείωση της ίδιας της ανάγκης της για εισαγόμενο αέριο.

Και κάπου εδώ, η συζήτηση επιστρέφει αναπόφευκτα στην Ελλάδα: όχι ως καταναλωτή που περιμένει φθηνότερα φορτία, αλλά ως κόμβο που καλείται να διαχειριστεί ροές, ρίσκο και χρονισμό σε μια αγορά όπου το LNG δεν περισσεύει — απλώς κατανέμεται διαφορετικά.

Υποδομές vs ζήτηση: το παράδοξο του 2030

Μια από τις πιο ενδιαφέρουσες πτυχές της ευρωπαϊκής αγοράς είναι η ασυμμετρία μεταξύ υποδομών και πραγματικής ανάγκης για LNG:

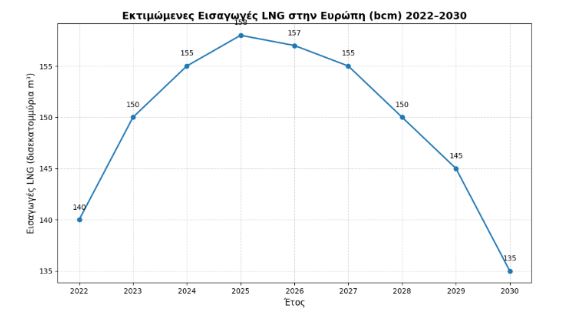

Η ευρωπαϊκή εγκατεστημένη ικανότητα εισαγωγής LNG μπορεί να ξεπεράσει τα 400 bcm ετησίως έως το 2030 — πολύ πάνω από την πραγματική ζήτηση που προβλέπεται (150–190 bcm).

Αυτό σημαίνει ότι περισσότερο από το μισό της σχεδιαζόμενης ικανότητας εισαγωγής θα μπορούσε να μείνει ανεκμετάλλευτο, δημιουργώντας κίνδυνο για «stranded assets» — υποδομές που δεν αποδίδουν οικονομικά.

Με άλλα λόγια, η Ευρώπη κινδυνεύει να έχει λιγότερη ζήτηση για LNG από όσο μπορεί να δεχθεί τεχνικά, παρότι μεγάλο μέρος αυτής της υποδομής χτίστηκε ακριβώς για να αντιμετωπίσει τις συνέπειες της ενεργειακής κρίσης.

Τι λένε οι αριθμοί

✔️ Το LNG ήταν κρίσιμο για την ενεργειακή ασφάλεια της Ευρώπης μετά το 2022, αλλά η κατανάλωση φυσικού αερίου συνολικά έχει μειωθεί σε σχέση με τα επίπεδα πριν από την κρίση.

✔️ Η εισαγωγή LNG προβλέπεται να κορυφωθεί σύντομα και μετά να περιοριστεί στο δεύτερο μισό της δεκαετίας (2030).

✔️ Η Ευρώπη χτίζει περισσότερη εισαγωγική ικανότητα απ’ ό,τι πιθανόν θα χρειαστεί μέχρι το τέλος της δεκαετίας — μια συνθήκη που φέρνει ρίσκο υπερβάλλουσας υποδομής

Τι σημαίνουν όλα αυτά για την Ελλάδα

Η Ελλάδα, μέχρι σήμερα, έπαιζε κυρίως τον ρόλο του αποδέκτη ενέργειας, με έμφαση σε LNG εισαγωγές μέσω του ΔΕΣΦΑ και των τερματικών σταθμών της Ρεβυθούσας. Όμως η νέα γεωγραφία της ευρωπαϊκής αγοράς LNG την αναδεικνύει σε στρατηγικό κόμβο εφοδιασμού για την ευρύτερη περιοχή της ΝΑ Ευρώπης και της Μεσογείου. Τα δεδομένα από τη Ντόχα και οι προβλέψεις ζήτησης δείχνουν ότι:

- Ανταγωνισμός για φορτία

- Η Ευρώπη δεν θα λαμβάνει απεριόριστα φορτία LNG στην spot αγορά.

- Η Ελλάδα, ως χώρα με υποδομές LNG και δυναμική διασύνδεσης, θα πρέπει να εξασφαλίζει εγκαίρως συμβόλαια και logistics για να μην μείνει εκτός των ροών.

- Στρατηγική αξιοποίηση υποδομών

- Οι τερματικοί σταθμοί LNG μπορούν να λειτουργήσουν όχι μόνο για εθνική κατανάλωση, αλλά και ως hub επαναφόρτωσης (reloading hub) προς Βαλκάνια και ΝΑ Ευρώπη.

- Η Ελλάδα μπορεί να γίνει μεταγωγικός κόμβος, εκμεταλλευόμενη γεωγραφική θέση και ναυτιλιακή εμπειρία.

- Ευκαιρίες για ελληνικές επιχειρήσεις

- Ναυτιλία LNG: ελληνικοί όμιλοι μπορούν να εμπλακούν σε μεταφορές φορτίων εντός της Μεσογείου και προς Βαλκάνια.

- Διαχειριστές υποδομών: ΔΕΠΑ, ΔΕΣΦΑ, ιδιωτικά logistics μπορούν να επεκτείνουν το ρόλο τους πέρα από εσωτερική αγορά.

- Ηλεκτροπαραγωγή και βιομηχανία: ευκαιρία για long-term supply agreements, με διασφάλιση σταθερού κόστους σε ένα περιβάλλον που αλλιώς θα δίνει premium.

- Ρίσκο και διαχείριση αγοράς

- Το LNG δεν περισσεύει, και η Ελλάδα πρέπει να ενεργήσει προβλεπτικά, όχι αντιδραστικά.

- Οι επιλογές που θα γίνουν τώρα — για συμβόλαια, αποθηκευτική ικανότητα και διασυνδέσεις — θα καθορίσουν τη θέση της χώρας στην ευρωπαϊκή αγορά LNG για την επόμενη δεκαετία.

Συμπέρασμα: Η Ελλάδα δεν πρέπει να βλέπει το LNG μόνο ως «καύσιμο για τη θέρμανση ή την παραγωγή ηλεκτρισμού». Στο νέο γεωπολιτικό πλαίσιο, το LNG μπορεί να είναι εργαλείο στρατηγικής επιρροής, πηγής εσόδων και αναβάθμισης της περιφερειακής σημασίας της χώρας — υπό τον όρο ότι θα γίνει έγκαιρη, έξυπνη και ενεργή διαχείριση των υποδομών και συμβολαίων.

Ελλάδα: Τι κάνουν οι Big 5

Οι Έλληνες εφοπλιστές δεν είναι απλώς «παρόντες» στην αγορά του LNG· είναι οι αρχιτέκτονες της μεταφοράς του. Με τις εξελίξεις στις αρχές του 2026, η ελληνική ναυτιλία επιβεβαιώνει την κυριαρχία της, ελέγχοντας περίπου το 20-22% του παγκόσμιου στόλου LNG carriers σε όρους χωρητικότητας (dwt).Ενώ η Ευρώπη παλεύει με την ενεργειακή της στρατηγική, οι Έλληνες πλοιοκτήτες έχουν ήδη τοποθετηθεί με κινήσεις που θυμίζουν «παρτίδα σκάκι» σε παγκόσμιο επίπεδο. Οι κινήσεις των Ελλήνων δεν είναι τυχαίες· ακολουθούν τρεις συγκεκριμένους άξονες:

- Dual-Fuel Τεχνολογία: Το 79% των νέων παραγγελιών αφορά πλοία που μπορούν να χρησιμοποιούν το ίδιο το LNG ως καύσιμο, μειώνοντας δραστικά τις εκπομπές ρύπων και εξασφαλίζοντας ότι τα πλοία δεν θα θεωρηθούν «ξεπερασμένα» (stranded assets) πριν το 2040.

- Μακροχρόνια Ναυλοσύμφωνα: Σε αντίθεση με το παρελθόν, οι Έλληνες «κλειδώνουν» τα πλοία τους σε συμβόλαια 10-20 ετών με κολοσσούς όπως η QatarEnergy και οι αμερικανικές Cheniere και Venture Global. Αυτό τους παρέχει σταθερότητα σε μια ευμετάβλητη αγορά.

- Diversification (Διαφοροποίηση): Βλέποντας το μέλλον, επενδύουν σε πλοία μεταφοράς αμμωνίας και CO2, συνδέοντας τη ναυτιλία με την αποθήκευση άνθρακα (CCS).

Η ελληνική ναυτιλία λειτουργεί ως «ασπίδα» της ΕΕ. Σε περιόδους κρίσης (όπως η απαγόρευση του ρωσικού αερίου), ο ελληνόκτητος στόλος είναι αυτός που εγγυάται ότι τα φορτία από τις ΗΠΑ ή το Κατάρ θα φτάσουν στα ευρωπαϊκά λιμάνια. Οι Έλληνες εφοπλιστές ελέγχουν σήμερα πλοία LNG συνολικής αξίας άνω των 35 δισεκατομμυρίων δολαρίων. Ενώ η Ευρώπη προσπαθεί να ισορροπήσει μεταξύ ενεργειακής ασφάλειας και πράσινης μετάβασης, οι Έλληνες εφοπλιστές έχουν ήδη «κλειδώσει» τον ρόλο του παγκόσμιου μεταφορέα. Με τον ελληνόκτητο στόλο να ελέγχει πλέον το 22% της παγκόσμιας χωρητικότητας LNG, οι κινήσεις των πέντε ισχυρότερων παικτών στις αρχές του 2026 καθορίζουν τις διεθνείς ροές ενέργειας.

- Μαρία Αγγελικούση (Maran Gas)

Στρατηγική: Διατηρεί την απόλυτη παγκόσμια πρωτοκαθεδρία. Στις αρχές Φεβρουαρίου 2026, η Maran Gas συνεχίζει την αδιάλειπτη παραλαβή νεότευκτων πλοίων, με το πρόγραμμα ναυπηγήσεων να παραμένει το επιθετικότερο στην Ελλάδα, περιλαμβάνοντας 12 επιπλέον LNG carriers υπό κατασκευή.

Highlight: Ο όμιλος ολοκλήρωσε τη γιγαντιαία εξαγωρά της Altera Shuttle Tankers (πλέον Maran Shuttle Tankers) έναντι τιμήματος που προσέγγισε τα $2 δισ., εδραιώνοντας τη θέση του ως έναν από τους μεγαλύτερους ιδιωτικούς ναυτιλιακούς ομίλους στον κόσμο,με πάνω από 140 πλοία.

- Γιώργος Προκοπίου (Dynagas)

Στρατηγική: Ο απόλυτος κυρίαρχος των μακροχρόνιων ναυλώσεων και των υποδομών FSRU. Διαχειρίζεται σήμερα έναν στόλο 21 LNG carriers, ενώ υλοποιεί ένα προσωπικό ναυπηγικό πρόγραμμα-μαμούθ που ξεπερνά τα 80-90 πλοία σε όλους τους κλάδους (LNG, tankers, bulkers).

Highlight: Η Dynagas LNG Partners κατέγραψε ισχυρή κερδοφορία το 2025, ενώ ο Προκοπίου παραμένει ο «εγγυητής» της γερμανικής ενεργειακής ασφάλειας μέσω των πλωτών σταθμών επαναεριοποίησης που διαθέτει.

- Βαγγέλης Μαρινάκης (Capital Clean Energy Carriers – CCEC)

Στρατηγική: Ολοκλήρωσε έναν ιστορικό μετασχηματισμό. Στις 19 Ιανουαρίου 2026, η CCEC παρέδωσε και το τελευταίο από τα 14 containerships που πούλησε σταδιακά, αντλώντας συνολικά $814,3 εκατ. για να επενδύσει αποκλειστικά στην αγορά των αερίων.

Highlight: Ο στόλος του περιλαμβάνει τώρα 14 ενεργά πλοία και ένα πρόγραμμα 18 νεότευκτων, στα οποία ξεχωρίζουν 3 πρωτοποριακά LCO2 carriers (μεταφοράς υγροποιημένου CO2), στοχεύοντας στην κορυφή της αναδυόμενης αγοράς Carbon Capture.

- Γιώργος Οικονόμου (TMS Cardiff Gas)

Στρατηγική: Προκάλεσε αίσθηση στην αγορά στις 21 Ιανουαρίου 2026, υπογράφοντας προσωπικά συμφωνία με το κινεζικό ναυπηγείο Hudong-Zhonghua για 4+2 νέα LNG carriers (174.000 κ.μ.).

Highlight: Σπάει το μονοπώλιο της Νότιας Κορέας επιλέγοντας την κινεζική 5η γενιά Changheng Series (με ice-class δυνατότητες). Με αυτή την κίνηση, η TMS Cardiff Gas διαθέτει πλέον το 3ο μεγαλύτερο orderbook gas carriers στην Ελλάδα.

- Πήτερ Λιβανός (GasLog)

Στρατηγική: Εστιάζει στην ποιότητα και τη σταθερότητα των εσόδων μετά την πλήρη εξαγωρά της GasLog Partners. Η στρατηγική του βασίζεται σε έναν εξαιρετικά σύγχρονο στόλο πλοίων τεχνολογίας X-DF.

Highlight: Το σύνολο σχεδόν του στόλου του είναι δεσμευμένο σε μακροχρόνια συμβόλαια με κολοσσούς όπως η Shell και η TotalEnergies, θωρακίζοντας την εταιρεία από τις διακυμάνσεις των τιμών spot, ενώ παράλληλα επεκτείνεται μέσω της EcoLog στην αλυσίδα του υδρογόνου.

Επισήμανση: Το «Σινικό Τείχος» του Γιώργου Οικονόμου και η Κορεατική Πρόκληση

Η κίνηση του Γιώργου Οικονόμου (TMS Cardiff Gas) στις 21 Ιανουαρίου 2026 να εμπιστευτεί το ναυπηγείο Hudong-Zhonghua δεν είναι απλώς μια παραγγελία πλοίων, αλλά μια γεωπολιτική δήλωση στη ναυτιλιακή σκακιέρα:

Το Τέλος του Μονοπωλίου: Μέχρι πρότινος, τα LNG carriers ήταν το «άγιο δισκοπότηρο» των κορεατικών ναυπηγειων (Hyundai, Samsung, Hanwha). Η Κίνα, μέσω της 5ης γενιάς σχεδίων (Changheng Series), αποδεικνύει ότι μπορεί πλέον να ανταγωνιστεί σε τεχνολογία αιχμής, προσφέροντας πλοία με χαμηλότερο boil-off rate και υψηλή ενεργειακή απόδοση.

Η Μάχη των Slots: Τα κορεατικά ναυπηγεία είναι «κλεισμένα» μέχρι το 2028-2029, κυρίως λόγω του γιγαντιαίου προγράμματος του Κατάρ. Τα νέα υπερ-πλοία του Κατάρ, παρά τις διαστάσεις τους, θα μπορούν περάσουν το Σουέζ, ενώ θεωρητικά, εάν ολοκληρωθούν ορισμένες επενδύσεις στην Κόρινθο, θα μπορούν να φθάσουν και μέχρι την Ελλάδα. Ο Οικονόμου, στρεφόμενος στην Κίνα, εξασφαλίζει νωρίτερες παραδόσεις, αποκτώντας πλεονέκτημα χρόνου στην αγορά.

Κόστος vs Τεχνολογία: Αν και η τιμή ανά μονάδα (κοντά στα $260+ εκατ.) παραμένει υψηλή παντού, η Κίνα προσφέρει πιο ευέλικτα χρηματοδοτικά πακέτα μέσω των κρατικών της τραπεζών (leasing), κάτι που ευνοεί την επιθετική επέκταση που επιδιώκει η TMS.

Διαβάστε επίσης:

Ναυτιλία: Η νέα στρατηγική Μαρινάκη, Προκοπίου, Παππά, Λιβανού, Πόλυ Χατζηιωάννου και Τσαντάνη

Ναυτιλιακό συνέδριο Capital Link: Τιμήθηκε ο Παντελής (Λου) Κολλάκης

Θάνος Σοφιός (Breakwave Advisors): Σε πολυετή υψηλά η ναυλαγορά των capesizes

Content Original Link:

" target="_blank">